Die IDEAL UniversalLife – Das transparente Versicherungskonto

Vorsorge und Versicherungen sind notwendig. Je nach Lebenssituation ist es sinnvoll, die Alters- und Risikovorsorge entsprechend anzupassen. Doch mit der Zeit verlieren die meisten Kunden den Überblick über Ihre Verträge. Die Lösung hierfür ist die IDEAL UniversalLife. Die private Rentenversicherung ist das Herzstück Ihrer Vorsorge. Hinzubuchbar sind Produktkomponenten, wann immer Sie diese benötigen:

- Den Todesfallschutz für den Fall der Fälle

- Den Pflegefallschutz zur Absicherung Ihrer Familie

- Den Vertragsschutz zur Sicherung Ihrer UniversalLife-Vorsorge bei Berufsunfähigkeit

Auch wegen der Flexibilität bei Beitragszahlung und Leistung sowie Ihrem persönichen Versicherungskonto, in welches Sie rund um die Uhr Einblick haben, gilt die UniversalLife als erstes transparentes Versicherungskonto.

Als Cleversparer suchen Sie nach einer Alternative zum Spar- und Festgeldkonto? IDEAL UniversalLive!

Als Cleversparer suchen Sie nach einer Alternative zum Spar- und Festgeldkonto? IDEAL UniversalLife!

Tages- oder Festgeldkonten bringen kaum noch Gewinn. Sie möchten dennoch, dass Ihr Geld gewinnbringend angelegt ist, auch in der heutigen Zeit der Niedrigzinsen? Andere Produkte sind zu unflexibel, sehr risikoreich oder bieten keinen Zusatznutzen.

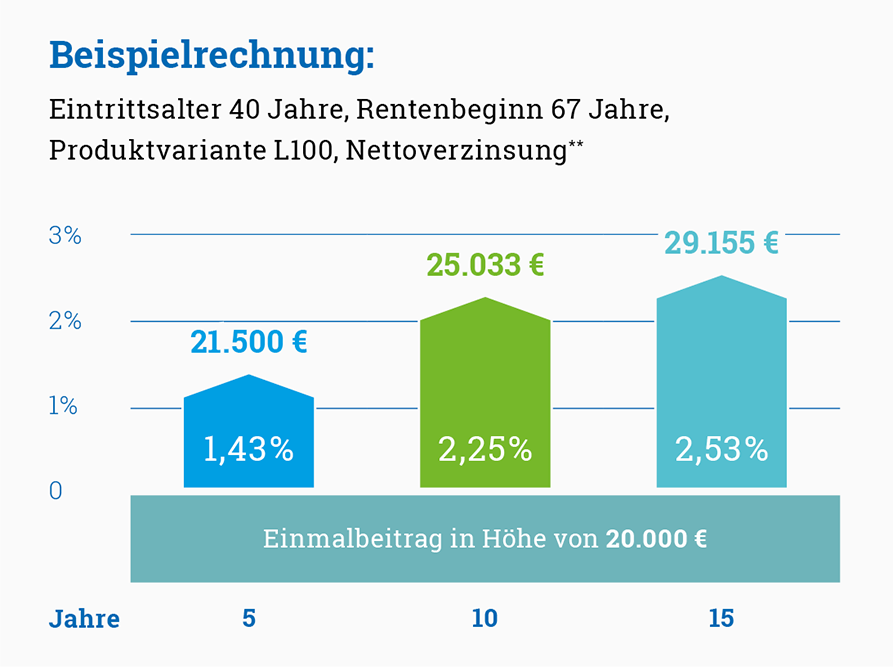

Anhand der Beispielrechnung - Eintrittsalter 40 Jahre, Rentenbeginn 67 Jahre, sind bis zu 2,53 % Nettoverzinsung** möglich. Sie erhalten eine hohe Sicherheit sowie unvergleichbare Flexibilität in Form von Einzahlungen und Auszahlungen während der Laufzeit.

Berechnen Sie jetzt Ihr individuelles Angebot mit dem IDEAL UniversalLife Go! Beitragsrechner und bekommen Sie einen Einblick wie transparent Ihr Versicherungskonto ist - alle Erträge und Kosten übersichtlich dargestellt.

Häufige Fragen zur UniversalLife

Die IDEAL UniversalLife ist eine klassische Rentenversicherung mit Top-Rendite zum Aufbau Ihrer privaten Altersvorsorge. Die Vertragsgestaltung ist hoch flexibel, so können Sie z. B. die Beitragszahlung, Entnahmen, Zuzahlungen und die Festlegung des Rentenbeginns individuell nach Ihren Ansprüchen gestalten. Sie können innerhalb eines Vertrages zusätzlich verschiedene Risiken (Pflegefallschutz, Todesfallschutz und Vertragsschutz im Falle der Berufsunfähigkeit) kombinieren.

Ein Tipp von Charlie

Viele meiner Freunde nutzen die Universal Life als mittelfristige Kapitalanlage. Einige Immobilienbesitzer nutzen das Konto für eine Instandsetzungsrücklage, andere Eltern oder Großeltern als Ansparvorgang für eine Ausbildungsfinanzierung.

Die Verzinsung ist höher, als bei Festgeldanlagen und sicherer als bei Aktienfonds. Zuzahlungen und Entnahmen können jederzeit getätigt werden. Es gibt keine Stornogebühren oder ähnliches!

Wir kontaktieren Sie gerne

Unsere Services für Sie

Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

* Verzinsung auf Basis der aktuellen Deklaration kann für die Zukunft nicht garantiert werden (gilt für Zuzahlungen bis zu 25.000€ p.a.).

** Nettoverzinsung (nach Abzug der Kosten) auf Basis der aktuellen Deklaration kann für die Zukunft nicht garantiert werden. Hier nur Betrachtung bis max. 15 Jahre, längere Laufzeit führt zu höherer Nettoverzinsung.